Fonte:

Secretaria da Micro e Pequena Empresa da Presidência da República.

Fonte:

Sebrae Nacional

1. Para que serve este Decreto?

O Decreto regulamenta a Lei n° 12.741, que garante aos cidadãos o

conhecimento mais claro da carga tributária incidente sobre cada produto

e serviço que consomem. É importante lembrar que esse direito é

assegurado pelo artigo 150, § 5º, da Constituição.

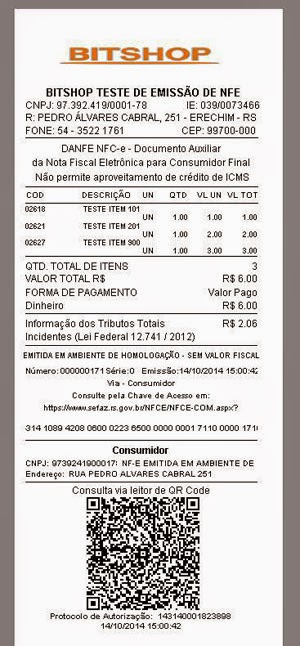

2. Que informação deve constar na nota fiscal?

Cada nota fiscal deve informar em termos percentuais ou valores

aproximados dos tributos incidentes na formação do preço cobrado do

consumidor final de uma mercadoria ou serviço. Por exemplo, se um

produto custa R$ 100,00 e aproximadamente R$ 25,00 desse preço se

referem a tributos, deve constar na nota fiscal que a carga tributária

incidente sobre aquele produto é de R$ 25,00 ou 25%. A nota deve

segregar a carga tributária incidente por ente tributante.

3. Devo inserir essas informações em todas as notas fiscais emitidas pela minha empresa?

Não. Essa regra vale apenas para notas fiscais decorrentes da venda

de mercadorias e serviços diretamente para o consumidor final.

Entende-se como consumidor final a pessoa física ou jurídica que adquira

mercadorias ou serviços para consumo próprio ou ainda bens destinados

ao seu ativo imobilizado.

4. Onde essa informação deve ser posicionada?

Em campo próprio ou no campo “informações complementares” do documento fiscal.

5. Devo prestar a informação por cada mercadoria (ou serviço) comercializada ou pelo total da nota?

Mesmo considerando que cada uma das mercadorias ou serviços

comercializados possuem cargas tributárias distintas, os valores

estimados dos tributos incidentes devem ser informados por operação. Ou

seja, num documento fiscal relativo à venda de 4 mercadorias distintas,

deve-se informar a carga tributária estimada para o conjunto de

mercadorias.

6. Quais tributos devo considerar em meus cálculos? Em qual campo devo inserir cada um deles?

Para o cálculo dos tributos federais você deve somar os percentuais do:

- Imposto sobre Produtos Industrializados (IPI);

- Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a

Títulos ou Valores Mobiliários (IOF), apenas para os produtos

financeiros sobre os quais incide diretamente;

- Contribuição Social para o Programa de Integração Social (PIS) e

para o Programa de Formação do Patrimônio do Servidor Público (Pasep) –

(PIS/Pasep), apenas a parcela incidente na operação de venda ao

consumidor final;

- Contribuição para o Financiamento da Seguridade Social (Cofins),

apenas a parcela incidente na operação de venda ao consumidor final;

- Contribuição de Intervenção no Domínio Econômico, incidente sobre a

importação e a comercialização de petróleo e seus derivados, gás natural

e seus derivados, e álcool etílico combustível (Cide);

- Imposto de importação, PIS/Pasep/importação e Cofins/importação,

caso haja insumos oriundos de operações de comércio exterior e que

representem mais de 20% do valor do preço de venda da mercadoria O valor

dos tributos estaduais corresponde à alíquota do Imposto sobre

Operações relativas a Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS). O valor dos tributos municipais corresponde à alíquota do

Imposto sobre Serviços de Qualquer Natureza (ISS).

7. Nos casos de venda ao consumidor final, devo inserir apenas os tributos pagos na última etapa da cadeia produtiva?

É possível assim proceder desde que, além da carga tributária da

etapa final da cadeia produtiva, seja somada eventual incidência

tributária anterior (IPI, substituição tributária, por exemplo). A Lei

n° 12.741, de 2012, obriga, inclusive, que todos os fornecedores

constantes das diversas cadeias produtivas forneçam aos adquirentes, em

meio magnético, os valores do Imposto sobre a Importação (II) e do

Imposto sobre Produtos Industrializados (IPI), individualizados por item

comercializado.

8. Existem hipóteses de outros itens que devem ser divulgados?

Sim. Quando o pagamento de pessoal constituir item de custo direto do

serviço ou produto fornecido ao consumidor, você deve divulgar a

contribuição previdenciária dos empregados e dos empregadores incidente,

alocada ao serviço ou produto.

9. Posso aproveitar cálculos já realizados sobre a incidência de tributos sobre as mercadorias e serviços que comercializo?

Sim. Caso desejem, as empresas vendedoras podem aproveitar estudos

anteriores, desde que realizados por instituição de âmbito nacional

reconhecidamente idônea e especializada na apuração e análise de dados

econômicos.

10. Posso calcular a carga tributária aproximada das mercadorias ou

serviços que comercializo? Existe alguma tabela de referência?

Sim. Todas as mercadorias ou serviços cujas informações de carga

tributária aproximada serão informadas ao consumidor final podem ser

classificadas de acordo com o disposto em três relações: a Nomenclatura

Comum do Mercosul (NCM), os itens de serviço da Lei Complementar 116 e a

Nomenclatura Brasileira de Serviços, Intangíveis e outras Operações que

produzam variação no patrimônio (NBS). Após classificar as mercadorias e

serviços que comercializa de acordo com alguma das listas citadas

acima, basta correlacionar o código identificador com a respectiva carga

tributária aproximada.

11. Caso em algumas das mercadorias ou serviços que comercializo

haja imunidades, isenções, reduções ou não incidências de um ou mais

tributos, como devo proceder?

Esses valores não devem entrar no cálculo do somatório dos tributos, justamente porque foram eximidos.

12. Presto serviços de natureza financeira e não sou obrigado a

emitir documento fiscal. Estou dispensado de informar a incidência

tributária sobre meus serviços?

Não. Essa informação deve ser afixada em tabelas visíveis em seu estabelecimento.

13. Existem outras maneiras, além do registro no documento fiscal,

válidas para divulgar a carga tributária estimada das mercadorias e

serviços que comercializo?

Sim. É válida a opção por afixar painel, visível aos consumidores do

estabelecimento, contendo a carga tributária estimada em termos

percentuais sobre o preço a ser pago em cada mercadoria. Essa informação

pode ser útil principalmente para as empresas que não possuem sistema

informatizado de emissão de notas fiscais.

14. Serei tributado a partir dos valores que eu informar na nota?

Não. Os valores apresentados nos documentos fiscais (e em tabelas

afixadas nos estabelecimentos) têm caráter meramente informativo.

15. Sou Microempreendedor individual (MEI), optante do Simples

Nacional nos termos da Lei Complementar n° 123. Estou dispensado de

informar a carga tributária incidente nas mercadorias que comercializo

ou nos serviços que presto?

Sim. Para o caso do MEI, a informação é facultativa.

16. A mesma dispensa vale para as Micro e Pequenas empresas?

Não. Porém, aquelas optantes do Simples Nacional podem informar

apenas a alíquota a que se encontram sujeitas nos termos do referido

regime. Além disso, devem somar eventual incidência tributária anterior

(IPI, substituição tributária, por exemplo).

17. Existem outras previsões de dispensa da obrigatoriedade de informar a carga tributária estimada na nota fiscal?

Sim. Como mencionado anteriormente, a obrigação vale apenas para as

vendas ao consumidor final. Portanto, empresas terceirizadas contratadas

para executar parte de um serviço, estabelecimentos industriais e

comerciais que vendem seus produtos para revendedores ou realizam

operações de remessas para industrialização, além de brindes e amostras

grátis estão dispensadas dessa obrigação.

18. Como as empresas poderão resolver outras dúvidas a respeito do assunto?

O Ministério da Fazenda, o Ministério da Justiça e a Secretaria da

Micro e Pequena Empresa da Presidência da República editarão normas

complementares a respeito do assunto para orientar e normatizar outros

aspectos da lei e do seu regulamento.